UniCredit Banka je od prvog avgusta ove godine omogućila online prodaju putem platnih kartica za domaća pravna lica. Ovaj servis, koji je razvijen uz korišćenje najviših sigurnosnih standarda, omogućava vlasnicima internet prodajnih mesta da prihvataju plaćanje robe i usluga putem VISA, MasterCard i Maestro platnih kartica.

U nastavku sledi opis načina implementacije sistema online naplate putem E-commerce-a UniCredit Banke, koji uključuje i opis troškova sistema.

Struktura i opis formiranja provizija sistema online naplate u UniCredit Banci

Osnovna karakteristika načina funkcionisanja sistema online naplate u UniCredit Banci jeste usklađivanje visine i načina plaćanja provizija sa modelom online poslovanja kompanije (tzv. Business Case). Naime, provizija se formira u zavisnosti od vrste privredne grane, procenjenog obima online prodaje,

činjenice da li je kompanija startap ili ne, prometa kompanije, i naravno u zavisnosti od konkretnih modela zarade koji se implementiraju u poslovni model.

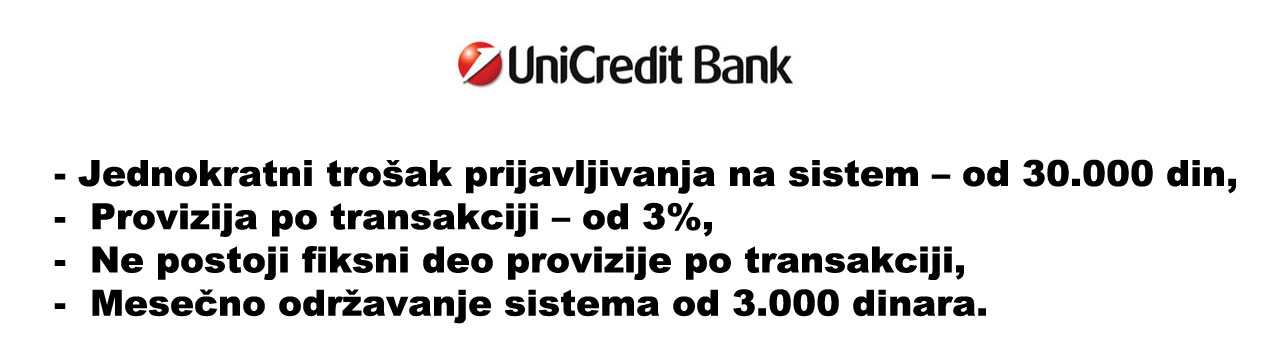

Postoji tri vrste troškova za korišćenje usluge E-commerce-a: Jednokratna naknada za prijavljivanje na sistem (Setup Fee), mesečna naknada za korišćenje sistema i sama provizija po transakciji.

Naknada za prijavljivanje na sistem (Setup Fee) je jednokratna i kreće se od 30.000 din, a naknada se naplaćuje u poslednjoj fazi implementacije sistema online naplate (u nastavku ovog teksta je opisan sam proces implementacije online sistema naplate).

Mesečna naknada za korišćenje sistema kreće se od 3.000 din. Njena visina se zapravo uklađuje sa konkretnim potrebama e-trgovca i poslovnim modelom njegove e-prodavnice.

Provizija po transakciji se kreće od 3% vrednosti transakcije, a fiksni trošak po transakciji ne postoji. Visina provizije se takođe usklađuje sa poslovnim modelom e-trgovca.

Struktura provizije se sastoji od više elemenata i razlikuje se od strukture provizije na klasičnim POS terminalima. Veoma je bitno istaći da provizija ne podrazumeva samo bankarsku zaradu budući da ona u njenoj strukturi čini najmanji deo. Trenutno ne postoje izgledi da će se skoro ove provizije smanjivati u velikoj meri, s obzirom na to da zavisne od brojnih troškova s obzirom na uključene strane.

Prilagodljivost formiranja provizija se ogleda u tome što je moguće napraviti kombinaciju prednosti mesečne naknade ili provizije po transakciji kako bi se kreirao način naplate provizije koji je usklađen sa potrebama e-trgovca i banke:

- Ako npr. e-trgovcu odgovara da ima manju mesečnu naknadu, a struktura marže proizvoda i usluga nije toliko zavisna od provizije po transakciji, mesečna naknada se može smanjiti u korist povećanja provizije po transakciji.

- Ako se posmatra prodaja proizvoda sa malim maržama, moguće je smanjiti procenat provizije po transakciji u korist povećanja mesečne naknade za korišćenje sistema.

UniCredit Bank Online Payment Gateway omogućuje isplativu naplatu mikro plaćanja

Činjenica da kod sistema online naplate UniCredit Banke ne postoji fiksni deo provizije po transakciji što omogućuje e-trgovcima da preko interneta prodaju proizvode sa nižim cenama. Npr. ako je cena proizvoda 50 din, trošak po transakciji je 1,65 din, što bi trebalo da bude prihvatljivo za širok dijapazon proizvoda i usluga koji se inače nude preko interneta sa mnogo nepovoljnijim sistemima naplate (kao npr. SMS naplata gde provizija po transakciji često ide preko 50%).

U slučaju veoma niskih cena proizvoda (npr. nekoliko dinara po proizvodu) simbolično uvećana mesečna naknada bi pokrivala troškove provizije po transakciji.

U odnosu na sam poslovni model e-trgovca, moguće je obezbediti održiv sistem naplate mikro plaćanja sa provizijama koje omogućuju održivo poslovanje preko interneta.

Karakteristike naplate – klasična ili avansna naplata, odnosno kada vam stižu pare na račun od e-prodaje?

Za sve transakcije sprovedene putem ovog servisa UniCredit Banka e-trgovcu prenosi sredstva u periodu od maksimum 15 radnih dana od dana zaključenja transakcije. Broj dana neophodan za prenos sredstava na račun e-trgovca zavisi od njegovog poslovnog modela i ugovora koji je potpisan sa bankom.

Za ovaj servis UniCredit Banka koristi jednu od tri vrste obezbeđenja: menica (kompanijska menica), lična menica (menica vlasnika kompanije) i depozit.

Banka određuje visinu depozita kao sredstva obezbeđenja u zavisnosti od očekivanog mesečnog prometa putem e-trgovine. Na samom početku depozit iznosi 100% mesečnog prometa, što znači da ako je mesečni promet e-trgovine 1.000 EUR, depozit iznosi 1.000 EUR.

U zavisnosti od kvaliteta poslovanja e-trgovca, prosečnog broja i vrednosti povrata proizvoda ili otkazivanja usluga tokom rada e-trgovine, vrednost depozita se prilagođava konkretnom poslovnom modelu e-trgovca.

Proces implementacije sistema online naplate

Da bi se omogućio početak procesa implementacije online naplate putem platnih kartica neophodno je da postoji veb sajt, i da postoji razvojno online okruženje tog veb sajta (test sajt). U prvoj polovini 2014. godine biće omogućeno startap kompanijama da na osnovu biznis plana ili nekog drugog dokumenta koji detaljno objašnjava online poslovni model krenu sa procesom implementacije sistema online naplate platnim karticama preko UniCredit Banke.

Sam proces implementacije sistema online naplate se sastoji iz tri faze:

- Pripremna faza (ponuda, potpisivanje ugovora i izdavanje testnih sertifikata) – Na osnovu odgovora na upitnik Banke koji sadrži pitanja potrebna za definisanje online poslovnog modela, određuje se tzv. “business case” na osnovu kojeg Banka kreira ponudu. Kada budući e-trgovac prihvati ponudu, potpisuje se ugovor. Nakon toga e-trgovac dostavlja Banci podatke o test sajtu. Banka u roku od 48 sati priprema testne sertifikate za sajt i odobrava pristup testnom okruženju Banke koje sadrži sve potrebne parametre i uputstva za implementaciju sistema online naplate.

- Faza dodavanja i testiranja sistema online naplate na testnom sajtu je najduži deo procesa implementacije. Ona zavisi od brzine kojom će razvojni tim e-trgovca implementirati i testirati sistem naplate po datim parametrima. Kako bi završio ovu fazu potrebno je da e-trgovac uspešno prođe 12 zadatih test slučajeva. Prosečno vreme trajanja ove faze je oko mesec dana.

- Faza verifikacije i kreiranje produkcionih sertifikata. Nakon dobijanja informacija od e-trgovca da je faza testiranja i dodavanja sistema online naplate uspešno okončana, Banka u roku od 48 sati vrši konačnu proveru i verifikaciju implementiranog sistema na vidljivom sajtu e-trgovca. Dodeljuju se SSL sigurnosni sertifikati (produkcioni sertifikati) za veb sajt. Nakon provere implementacije sigurnostih sertifikata veb sajt je spreman da prima online uplate platnim karticama.

Froad Prevention Tool

Veoma važna karakteristika domaćih sistema naplate platnim karticama jeste da se kompletan proces online plaćanja dešava na serveru procesora plaćanja koji karakteriše visok nivo sigurnosti, a ne na serveru e-trgovca (podaci o platnim karticama nisu vidljivi e-trgovcu). Sigurnosni sertifikati obezbeđuju kriptovan prelazak klijenta sa sajta trgovca na sajt procesora (radi se o šifri koja se trenutno generiše i ima 128 karaktera – 128-bitna enkripcija). Drugim rečima, ovaj sistem online naplate je izuzetno siguran.

UniCredit Banka koristi dodatni sistem praćenja transakcija pod nazivom Fraud Prevention Tool (alat za prevenciju zloupotreba). Ovaj sistem prati sve aktivnosti kupca od momenta kada na sajtu e-trgovca krene u proces kupovine. Prate se sve njegove aktivnosti prilikom procesa plaćanja, kao i aktivnosti samog trgovca. Ovakav način praćenja se može uporediti sa sigurnosnim sistemima u klasičnim prodavnicama, odnosno video obezbeđenjem u prodavnicama ili video kamerama na bankomatima. Na ovaj način Banka prati sve neobične aktivnosti i u slučaju potrebe obaveštava e-trgovca o njima. Međutim, neophodno je da se i e-trgovac uključi u proces praćenja transakcija i o eventualnim sumnjivim transakcijama odmah obavesti Banku.

Zahvaljujuću opisanim karakteristikama sistema zaštite i dobroj saradnji Banke i e-trgovaca u ovom segmentu, UniCredit Banka do sada nije imala pokušaja zloupotrebe sistema.

Zaključak

Stvaranje konkurencije na polju online naplate platnim karticama već daje efekte u snižavanju troškova ovog vida poslovanja, ali je važno znati da granice troškova online naplate karticama zavise najviše od okolnosti koje nisu u vezi sa konkretnim bankama koje pružaju ove usluge.

UniCredit Banka donosi značajne novine svojom E-commerce uslugom, a cilj ovog članka je da se razjasne brojni detalji o tome šta sve možete da očekujete u ovom procesu.

Ukoliko su vam potrebne dodatne informacije u vezi sa E-commerce uslugom možete ih dobiti putem mejla [email protected].

Detaljan opis e-commerce sistema UniCredit Banke za online naplatu platnih kartica,Napomena: Partner teksta je UniCredit Bank Srbija

Povoljno!

Naručite knjigu "[Digitalni] Pre-marketing"!

Digitalni Pre-Marketing objašnjava potrebne preduslove za rešavanje problema koji vas sprečavaju da dođete do značajno boljih marketing i PR rezultata na internetu.Naručite klasičnu ili e-book verziju knjige .>>

Hura za konkurenciju i pozdravljam potez i nadam se da ce se jos banaka odluciti na ovaj potez.

Ali, neke stvari mi ne dozvoljavaju da budem optimistican oko toga koliko ce ovo uticati na sirenje e-komerca.

Prvo, nije mi jasno ovo oko cekanja za prebacivanje novca na racun. Kakvo prebacivanje? Odakle? Zasto se ne otvori merchant account na koji odmah, posle obaveznih provera koje zahtevaju VISA i ostali, leze novac?

Dalje, cemu obezbedjenje menicama i depozitima? Banka nema nikakve obaveze prema kupcima u slucaju pronevere ili laznog reklamiranja osim kada se koristi kartica koju je sama izdala. A i u tom slucaju ta kartica ide svuda po webu po sajtovima od kojih banka ne moze da uzme menice (amazon, porno sajtovi, itd itd). Zasto bi trgovac ciji racun oni sami drze bio diskriminisan?

Ako je provizija uvek oko 3% to je ok. Posebno sto je moguca ta naplata manjih iznosa. Ali treba da izbace i podatke koliki je taj fiksni deo koji se kasnije doda mesecnom odrzavanju ako procenat ne pokrije trosak transakcije.

I ovde je ocigledno nepoverenje prema srpskoj privredi i instrumenti zastite su preterani i suvisni osim iz ugla banke koja i na taj nacin dobija sredstva na svom racunu koje moze besplatno da vrti 15 dana kada su u pitanju placanja i sve dok traje racun kada je u pitanju depozit.

Sa obzirom na to da otvaram veliki online shop, zelela sam da integrisem i e-commerce preko UniCredit banke. Prilikom razgovora sa operaterom banke dobila sam informaciju da je provizija prilikom svake transakcije 3%, popunila sam zahtev, i po savetu operatera otisla u najblizu poslovnicu. Ali, u razgovoru sa ovlascenim licem u samoj banci, dobila sam informaciju da je provizija 6%.

Takodje mi je objasnjeno da banka nakon -nekog-, a ne znaju kojeg, vremena, vrsi analizu poslovanja samog klijenta, i da onda nakon toga moze da odobri -neki- a ne znaju tacno koliki, procenat provizije.

Na moje pitanje da li mogu dobiti konkretnu ponudu banke, (na osnovu kojeg prometa je i kolika provizija kao i ostalo), dobila sam odgovor da ne mogu, da to banka sama odlucuje koliko ce biti provizija i kao i to kada i koji su uslovi za smanjenje provizije.

Moje misljenje je da je to krajnje neprofesonalno od strane banke.

Moram da napomenem jedan detalj koji je napisan u tekstu: “U zavisnosti od kvaliteta poslovanja e-trgovca, prosečnog broja i vrednosti povrata proizvoda ili otkazivanja usluga tokom rada e-trgovine” zavise praktično svi uslovi i troškovi naplate platnim karticama. To znači da i za depozite i za procente i za fiksne troškove sve zavisi od toga koliko je uspešna e-trgovina. To znači i da maksimalnih 15 dana može da bude mnogo kraće.

Sistem depozita imaju sve banke (pa i Intesa) za ovakav vid poslovanja (imaće ga i ostale banke koje će početi da nude opisane usluge), što zavisi od rizika samog poslovnog modela… Sve je to rešivo upravo kreiranjem uspešne e-prodavnice, jer sa takvom e-trgovinom troškovi poslovanja su manji.

Sa obzirom na to da otvaram veliki online shop, zelela sam da integrisem i e-commerce preko UniCredit banke. Prilikom razgovora sa operaterom banke dobila sam informaciju da je provizija prilikom svake transakcije 3%, popunila sam zahtev, i po savetu operatera otisla u najblizu poslovnicu. Ali, u razgovoru sa ovlascenim licem u samoj banci, dobila sam informaciju da je provizija 6%.

Takodje mi je objasnjeno da banka nakon -nekog-, a ne znaju kojeg, vremena, vrsi analizu poslovanja samog klijenta, i da onda nakon toga moze da odobri -neki- a ne znaju tacno koliki, procenat provizije.

Na moje pitanje da li mogu dobiti konkretnu ponudu banke, (na osnovu kojeg prometa je i kolika provizija kao i ostalo), dobila sam odgovor da ne mogu, da to banka sama odlucuje koliko ce biti provizija i kao i to kada i koji su uslovi za smanjenje provizije.

Moje misljenje je da je to krajnje neprofesonalno od strane banke.

Zbog čega Unicredit nije objavio uslove eCommerce poslovanja (nema ih na svom sajtu, jedini pomen je u vestima od 1. avgusta) već moramo da se bavimo istraživanjem?

Kapiram. Isto kapiram i da mi merchant account provider u inostranstvu ne trazi nikakve depozite i osiguranja a za njih vaze ista pravila i rizici. Ali vise razmisljaju o sirenju i zaradi nego o tome sta moze da se desi u slucaju da je neki trgovac prevarant. I onda se pravila kroje prema tom jednom a ne prema 99 ostalih koji hoce normalno da rade.

potpuno se slazem sa Dejanom,nerazumem zasto nase banke nemogu da se ugledaju na neki poznati merchant system kao sto ima npr Skrill..

Po sistem 2checkout-a je cist lopovluk i sa njima sam prestao da radim pre dve godine ali kad uporedim intezu i sad unicredit sada mi 2checkout izgleda kao veoma povoljno resenje.Na srecu postoje i drugi sistemi koji su jos povoljniji od 2checkout-a.

Razumem ja fraud protection i ostale rizike i da to treba nekako obezbediti ali jednostavno za trgovinu preko interneta funkcionalnost je neodrziva ako ja sve usluge i servise moram da placam unapred i kada kupac izvrsi uplatu da mu odmah isporucim robu/usluge a da ja dobijam novac sa 15 dana zakasnjenja.

Možeš li reći malo više o tim drugim sistemima za naplatu,evo ja bih ih rado testirala? I pričaš li o domaćem ili ino tržištu? P.s. Može reply i na mejl. Thanks

Meni bi logičnije bilo da banka meni uplati depozit ili da menicu jer ću ja njih da dužim za novac a ne oni mene. 🙂 Ovako lice koje treba da ti uplati pare ima menicu da ti povuče pare sa računa, ludo…

I da dopunim, nema tu nikakvog načina da ih zezneš za novac, proviziju će automatski da ti skidaju, mesečnu članarinu će automatski da ti skidaju, a opet eto, treba ti njima da uplatiš depozit od 1000 EUR a oni će tebi tvoj zarađeni novac u roku od 15 dana, a ti nemaš ni menicu ni ništa… 🙂 Mislim ok, jasno je meni da to tako ide, samo se slažem sa Dejanom da opet nekako ide naopako. 🙂

Problem depozita kod naših banaka je u osnovi prenesen problem neefikasnosti pravnog sistema koji teško rešava probleme naplate duga. Banke žele da lako naplate dug, kod nas to nije moguće, i onda se one štite depozitima. Zato u razvijenijim državama niste čuli za depozit, jer tamo laka naplata potraživanja funkcioniše.

Pored navedenih nelogičnosti, kod naših banaka je problem i ogromna mesečna naknada za korišćenje sistema. Trebalo bi korisnicima da objasne korišćenje ČEGA košta tako mnogo (3.000 din mesečno!).

Te mesecne nadoknade sluze da se filtriraju ozbiljni trgovci od nekih koji bi samo da probaju. Ako imas promet kome nista ne znaci 3000 dinara, onda si ok kao klijent. Ako ti znaci ta suma onda nisi ni dobrodosao kao klijent.

Zar nije onih jednokratnih 30k na početku dovoljno da eliminiše dunstere? Ja ne bih da bacim 30k tek tako samo da bih probao.

@Dejan Nikolić

Čudna logika. Svakome, ko ima puno novca, 3.000 dinara znače. Da ne znače, ne bi ni imali novac koji imaju.

Ta fiksna suma se obicno smanjuje kako pokazujes da si ozbiljan. A kad steknes poziciju mozes da zahtevas i da ti se ukine.

Sa obzirom na to da otvaram veliki online shop, zelela sam da integrisem i e-commerce preko UniCredit banke. Prilikom razgovora sa operaterom banke dobila sam informaciju da je provizija prilikom svake transakcije 3%, popunila sam zahtev, i po savetu operatera otisla u najblizu poslovnicu. Ali, u razgovoru sa ovlascenim licem u samoj banci, dobila sam informaciju da je provizija 6%.

Takodje mi je objasnjeno da banka nakon -nekog-, a ne znaju kojeg, vremena, vrsi analizu poslovanja samog klijenta, i da onda nakon toga moze da odobri -neki- a ne znaju tacno koliki, procenat provizije.

Na moje pitanje da li mogu dobiti konkretnu ponudu banke, (na osnovu kojeg prometa je i kolika provizija kao i ostalo), dobila sam odgovor da ne mogu, da to banka sama odlucuje koliko ce biti provizija i kao i to kada i koji su uslovi za smanjenje provizije.

Moje misljenje je da je to krajnje neprofesonalno od strane banke.

“(radi se o šifri koja se trenutno generiše i ima 128 karaktera – 128-bitna enkripcija)”

Ovaj deo nije ispravan.