U današnje vreme veliki broj osoba koje poznajem (i nepoznajem) radi od ujutru do uveče, po nekoliko poslova odjednom da bi bili u situaciji da imaju dovoljno novca za svoje životne potrebe. Najčešće što čujem kod takvih osoba je konstatacija – bez obzira koliko zarađujem, ni to nije dovoljno!

Ova kategorija osoba (koji rade više poslova da bi im bilo bolje) je u ogromnoj manjini u odnosu na one koji imaju jedan posao, ili nijedan. Oni koji imaju jedan prihod od posla koji rade su veoma “ugrožena vrsta” – jer šta se dešava kada nestane taj jedan posao?

Više rada ne rešava problem s parama!

Jedan od najvećih nedostataka sistema formalne edukacije u celom svetu je potpuni nedostatak finansijske edukacije koji bi trebalo da ima za cilj da objasni – šta da radimo s parama kada ih zaradimo! Ono što se prilično indirektno svuda uči jeste:

Završi školu, imaćeš posao, i što više vredno radiš, napredovaćeš i imaćeš više para. U praksi se dešava da sa više para ljudi ulaze i u veće troškove, pa su veoma često u goroj situaciji nego kada su imali manje para.

Sa porastom prihoda “prohtevi počnu progresivno da rastu” (Rambo Amadeus), počinje ropstvo kreditima, mesečnim otplatama pozajmica sa kartica, čekova, itd. Deca rastu, i ti troškovi rastu kako su stariji…

Uvod u finansijsku pismenost: Kako pametno trošiti pare, a da to nije samo klasična štednja?

Oduvek se znalo da u životu mnogo bolje prolaze oni koji pametno troše pare – oni koji štede na svakom koraku. Ako svakog meseca platite sve troškove, i ostane vam makar 1 euro – vi ste imućni.

Neki roditelji uče decu od malena da treba štedeti pare, da treba sredstva ostavljati u banci na štednju – i to je dobra ideja, sve do momenta dok se ne desi ono zbog čega se te pare štede. Npr. najčešća štednja tog tipa je štednja “u slamarici” za “crne dane”.

Moji roditelji su pola mog života upravo tako živeli – skromno, da bi mogli da uštede za stan (kompletno otplatili kredit na 25 godina), za vikendicu i za “crne dane”. I onda, devedesetih godina prošlog veka ti “crni dani” su došli – plate od nekoliko eur, rat, nemaština…

Taj period od 1991. do 1996. mi smo prilično bezbolno prošli zbog tih para “iz slamarice”, bar ja nisam osetio tu krizu – imao sam male prohteve, povremeno sam davao različite časove osnovcima i obuku na kompjuterima… Taj strašan period je prošao, ali su sa njima i nestale te pare “za crne dane”… I šta onda…?

Način na koji su moji roditelji uspeli da sakupe dovoljno sredstava za “crne dane”, i da posle potrošene kompletne ušteđevine opet ne budemo u finansijskim problemima jeste njihova veoma mudra odluka da se ne presele u svoj stan koji su kupili nakon mog rođenja, već da ga iznajmljuju! Taj stan je otplaćen još dok sam bio u osnovnoj školi, i od onda je donosio samo čiste prihode – bez velikih troškova. Taj prihod je omogućio mojim roditelja da pored svojih plata, uz pametnu štednju imaju dovoljno para za mnoge njima važne stvari, uključujući i štednju “za crne dane”, ali i štednju nakon tog perioda.

Primer mojih roditelja nije usamljen, ima dovoljno onih koji razmišljaju o tome da plata nije dovoljna – da je potrebno pronaći još nešto što donosi novac pored plate.

Finansijska pismenost ostvaruje mogućnost da se zarađeni novac pametnije troši na taj način što se sredstva primarno ulažu u nešto što donosi dodatni novac, a ne u nešto što generiše dodatne troškove.

Upravo edukacija iz oblasti finansijske pismenosti, van okrilja roditeljskog doma, predstavlja po mnogima jedan od najvažnijih aspekata rešavanja problema u kojem će se ceo svet naći u narednih 15-20 godina – kako preživeti veliki slom koji će se desiti usled značajnog smanjenja broja stalnih (“sigurnih”) poslova, što je neminovno – verovali vi u to ili ne.

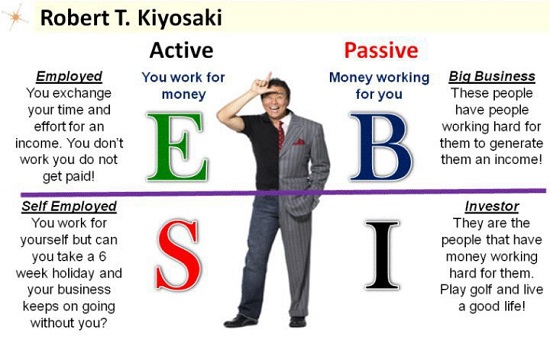

Koncept finansijske slobode i finansijske inteligencije by Robert Kiyosaki (Kiosaki)

Robert Kiosaki je jedna od najuticajnijih osoba na svetu koja u svojim knjigama upravo propagira uvođenje finansijske pismenosti u osnovne škole. Radi se o osobi koja je na prvi pogled prilično kontraverzna – neki ga osuđuju za “spletkarenje” kojim se obogatio, pa onda propoveda da svi treba da “spletkare” – tačno je da Kiosaki daje savete kako da se obogatite (i to nije “spletkarenje”), ali su to u stvari lekcije koje vas uče finansijskoj pismenosti koju možete upotrebiti na način kako vi želite. Drugi ga vezuju za propagiranje MLM načina razmišljanja, što nije tačno – Kiosaki daje primer MLM-a kao oblasti koja je veoma dobra za brzo i efikasno učenje važnih veština prodaje i komunikacionih veština, što je tačno.

Činjenica je da sam u poslednje dve godine sreo bar pet osoba koje su mi u nekom momentu izjavile da u svom poslovnom životu primarno koriste Kiosakijeve preporuke, a na ovdašnjim forumima i FB statusima sam video bar još 20-30 izjava kako su različite osobe usvojile način razmišljanja Kiosakija i da im je to veoma pomoglo u životu.

Preporučujem vam da pročitate sve tekstove i nastavite da pratite blog Igora Opačića na temu finansijske pismenosti. Naročito vam preporučujem da pročitate njegova dva teksta (I i II) o tome kako neko ko je bio na funkciji direktora jedne inostrane lizing kuće u Srbiji napusti taj posao i postane preduzetnik. Igor živi po načelima koje u svojim knjigama opisuje Robert Kiosaki, puno je grešio, ali je to iskoristio za kasniji uspeh, nije očajavao zbog grešaka.

Robert Kiosaki kroz svoje knjige pokušava na različite načine da motiviše ljude da se oslobode straha od finansijske nesigurnosti koji je pogrešno usmeren u pronalaženje stalnog, “sigurnog” posla. Upravo je taj stalan, “siguran” posao generator finansijske nesigurnosti, što su okusili svi oni koji su posle nekoliko decenija rada na “sigurnim” poslovima ostali bez njih. To je priča o strahu od promena, o “zoni komfora” koja kaže “bolje meni poznat loš posao, nego nepoznata potraga za nečim drugim”. Kiosaki upravo savetuje da se ne oslobađate sadašnjeg stalnog posla, već da kroz usvajanje osnova finansijske pismenosti dođete do finansijske slobode i osvojite finansijsku inteligenciju.

Ukratko i pojednostavljeno, finansijska sloboda vam daje mogućnost da radite posao koji želite, a da vaše troškove života isplaćujete kroz poslove koji donose pare bez vašeg direktnog rada na njima (primer iznajmljivanja nekretnina). Finansijska inteligencija vam omogućuje da pronalazite poslove koji će vam donositi sredstva sa vašim malim ili nikakvim angažmanom.

Jedan od razloga zašto ovakvo učenje nije više rasprostranjeno je potreba poznavanja knjigovodstva, koje mnogima strano i dosadno. Kiosaki upravo kroz svoje knjige pokušava da na jednostavan i zanimljiv način nauči svoje čitaoce kako da usvoje potrebna finansijska znanja da bi imali više kvalitetnog vremena za sebe, svoju porodicu, i da za sve to imaju onoliko sredstava koliko im je potrebno.

Mogu reći da sam se i ja “zarazio”, i da već neko vreme postupam po savetima ovog izuzetnog čoveka.

Savet: Pročitajte njegovu knjigu “Bogati otac, siromašni otac“. Sledeće, pregledajte i upotrebite njegovu veb lokaciju RichDad.com.

Srbija i mogućnosti investiranja

Osnova finansijske slobode jeste da vaša sredstva pametno ulažete u nešto što donosi pare, umesto da ih odnosi (kao što je npr. kupovina kola). Problem u ovim krajevima je prilično nizak razvoj i disperzija načina investiranja, koji se do pre nekoliko godina svodio samo na kupovinu nekretnina ili stavljanje para u banke.

Razvojem finansijskih tržišta (berze) do pojave krize 2008. g. to stanje se malo promenilo, ali negativna iskustva su i danas preovlađujuća u toj oblasti.

U poslednje vreme razvoj startap preduzetništva i pojava investicionih fondova pokreće i ovdašnje osobe da krenu u razmišljanje o investiranju u manje, uspešne kompanije, i ovaj trend će se intenzivirati u narednom periodu.

Tamo gde su problemi, tamo su i šanse, a sa šansama dolazi novac, odnosno zarada… Cilj je prebroditi strah od neuspeha, strah od toga kako ne možete da pronađete dovoljno para da bi nešto investirali – stvar je samo u odluci, i daljem postupanju prema toj odluci da promenite nešto u svom životu na bolje…

Samo se zapitajte šta će se u narednih 10-20 godina dešavati sa penzijama, koliko ima osoba koje su sada na formalnom minimalcu, i šta ćete kada dođe vreme da dobijete 50-100 eur penzije koje sada uplaćujete…

Napomena: Gornja slika je preuzeta odavde, slika u tekstu je preuzeta odavde (pročitati tekst).

Zašto konstantno nemamo dovoljno para? - Šta je finansijska pismenost?,

Povoljno!

Naručite knjigu "[Digitalni] Pre-marketing"!

Digitalni Pre-Marketing objašnjava potrebne preduslove za rešavanje problema koji vas sprečavaju da dođete do značajno boljih marketing i PR rezultata na internetu.Naručite klasičnu ili e-book verziju knjige .>>

Ova recenica je najveca istina> Finansijska pismenost ostvaruje mogućnost da se zarađeni novac pametnije troši na taj način što se sredstva primarno ulažu u nešto što donosi dodatni novac, a ne u nešto što generiše dodatne troškove.

To je razlog sto vecina ljudi koji dobiju na lotou ostanu bez prebijene pare za godinu dve.

Sve covek mora da organizuje tako da na kraju ima mnogo vremena za sebe i mnogo para u dzepu.

Veoma bitna stavka i dajem preporuku da se pročita blog na adresi novac.blog.hr. To će zahtevati baš mnogo vremena, ali se isplati odvojiti.

To važi za one koji su spremni napraviti revoluciju u svom životu, ko je negativan malo mu šta može pomoći na ovoj planeti. Inače cela priča nailazi na veoma veliku blokadu kod ljudi, uključuje se mehanizam da nije novac njima najvažniju na svetu i da ima bitnijih stvari.

Ovde u celoj priči nije novac u fokusu, negoje fokus da se razumno upravljanje sa njim.

Odlican tekst i tema. Bilo bi dobro da se takodje razrade i konkretni primeri (osim iznajmljivanja nekretnina) oko ulaganja i zaradjivanja, bas onako kako je u tekstu skrenuta paznja ali konkretno, pogotovu da se uzme u obzir ovaj nas specifican region gde dosta stvari nije kao na Zapadnu i u razvijenim drzavama EU i gde je totalno drugacija svest ljudi. Hvala unapred!

Ovo je jedan jako poucan tekst koji definitivno moram da pokazem jednom mom prijatelju.Slazem se da su prohtevi sve veci sa sve vecim prihodom.Najgore je sto nikada ne znas sta nosi sutra.Ne mogu da shvatim ljude koji uzimaju telefone na pretplatu samo da bi imali neki najnoviji i najbolji telefon,i posle ga placaju mesecno.I jos kada uzmu i internet,i neki dobar laptop na pretplatu,sve je to lepo.Ali to sto kazu imaju posao za stalno,to ne znaci nista,i ta fabrika lako moze da se zatvori i onda se i taj posao za stalno gubi.Kada se izgubi posao onda nastaju problemi sa otplacivanjima tih nepotrebnih stvari koje su dosle sa zaradom.Ja korisitim obican telefon vec 4 goine,koji sam kupio sam i uplacujem dopunu na njega.Nemam mesecne obaveze koje moram da placam,samo racun za struju,vodu,kablovsku i internet.Slobodno mogu da kazem da imam svoju slobodu i da mi uvek ostaje novca.